In steeds meer sectoren zijn robots en kunstmatige intelligentie in opkomst. Als het aan fintech-startup Zeker.Me ligt, is de verzekeringswereld de volgende die deze ontwikkeling kan verwachten. Met gerobotiseerd advies speelt de startup in op het veranderende gedrag en de behoeftes van consumenten.

Nederlanders hebben steeds meer interesse in op data gebaseerde verzekeringsdiensten, blijkt uit onderzoek. Ze delen graag hun persoonlijke gegevens, als ze er een goede dienst en persoonlijk voordeel voor terug krijgen. Naar verwachting gaat de wereldwijde onlineverzekeringsmarkt dan ook hard groeien, van 2,5 miljard euro aan jaarlijkse premies in 2014 naar 7,5 miljard in 2020. In de fintech-wereld wordt op dit moment sowieso veel geïnvesteerd: in 2015 is er 20 miljard euro gestoken in nieuwe financiële bedrijven.Gepersonaliseerd advies

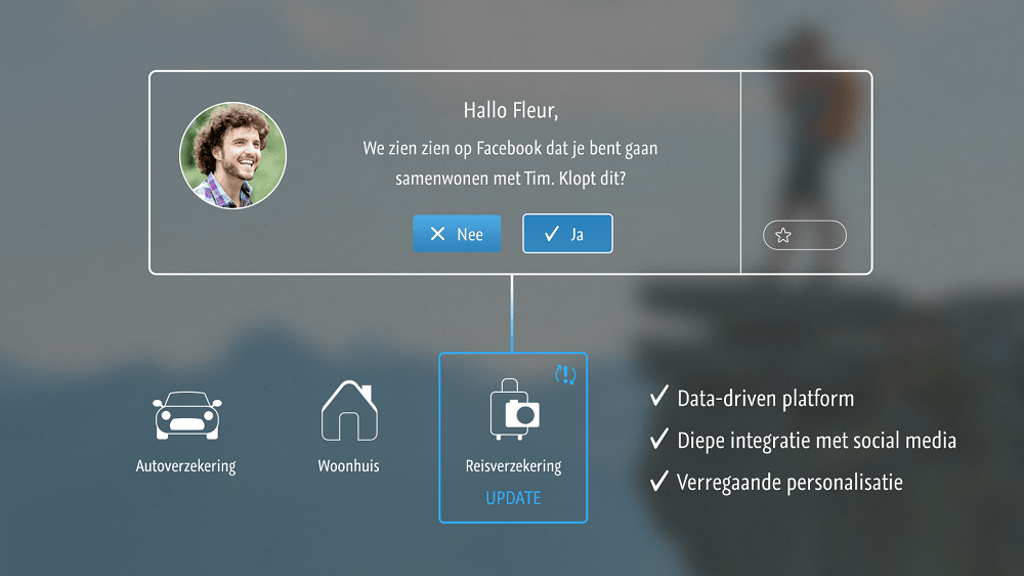

Fintech-startup Zeker.Me biedt via een online platform gepersonaliseerde schadeverzekeringen door gebruik te maken van slimme technieken en data. Gebruikers kiezen zelf welke data ze met Zeker.Me delen, bijvoorbeeld door hun Facebook- of LinkedInprofiel te koppelen en een aantal simpele vragen te beantwoorden. Op basis van deze informatie levert robotadviseur Me ze geautomatiseerd een verzekeringspakket dat het beste bij hun leefsituatie past en op ieder moment aan te passen is.Nick van der Meij, oprichter van de startup: ‘Automatisering is het antwoord op het veranderende gedrag en de behoeftes van consumenten. Jongeren van nu groeien op met smart apps en wearables en zijn gewend aan het delen van persoonlijke data in ruil voor een goede dienst. De steeds groter wordende hoeveelheid data maakt gepersonaliseerd verzekeringsadvies mogelijk, maar de verzekeringswereld speelt hier niet op in. Daar ligt nu een gapend gat waar wij met Zeker.Me inspringen.’

Vergelijkingssites: geen persoonlijk advies

Zeker.Me doet niet aan papieren polismappen, geeft schadehulp en advies via WhatsApp en werkt volledig digitaal, omdat consumenten daar om vragen. Toch benadrukt Van der Meij dat digitaal verzekeren tot nu toe niet in het voordeel is geweest van de consument: ‘Voor de komst van internet kregen mensen persoonlijk advies van een adviseur. Die hield rekening met hun situatie en stemde daar de dekking en de polis op af. Online moeten mensen alles zelf uitzoeken, terwijl de keuze in verzekeringen zo groot en divers is. Vergelijkingssites lijken daar de oplossing voor te zijn, maar het zijn niet meer dan etalages waar je prijzen naast elkaar ziet. Er komt geen persoonlijk advies bij kijken. Sterker nog, de meeste vergelijkingssites mogen van AFM (Autoriteit Financiële Markten) zelfs geen advies geven.’Mens en machine

De online wereld was tot nu toe te onpersoonlijk om consumenten echt te helpen, maar heeft er wel voor gezorgd dat de verzekeringsadviseur de afgelopen jaren al een hoop klanten heeft zien verdwijnen. Gaat de geautomatiseerde aanpak van Zeker.Me helemaal een einde maken aan de adviseur van vlees en bloed? Van der Meij denkt van niet. ‘Natuurlijk, adviseurs die geen gebruik gaan maken van nieuwe technologieën gaan het heel lastig krijgen. Maar ik zie juist de meeste toegevoegde waarde in de combinatie mens en techniek.Een robot kan heel veel taken beter en sneller uitvoeren dan mensen, zoals grote hoeveelheden data analyseren en omzetten naar persoonlijk advies. Toch zijn voor de meer specialistische vragen vaak nog wel mensen nodig. Maar denk ook aan het afhandelen van schade: dan wil je als gebruiker gewoon contact hebben met een echt persoon.’

Automatisering is het antwoord op het veranderende gedrag en de behoeftes van consumenten. Jongeren van nu groeien op met smart apps en wearables en zijn gewend aan het delen van persoonlijke data in ruil voor een goede dienst.

Door: Statupdates